OFFERTA SPECIALE

OFFERTA SPECIALE

Tutto il sito - Mese

6,99€ 1 € al mese x 12 mesi

oppure

1€ al mese per 3 mesi

Tutto il sito - Anno

79,99€ 9,99 € per 1 anno

Amedeo Manzo, presidente della Bcc di Napoli e della federazione campana delle Bcc, è preoccupato e non lo nasconde: «L’aumento dei tassi deciso dalla Bce per ridurre l’inflazione rischia di avere conseguenze negative al Sud sia sul versante degli investimenti delle imprese sia, almeno in parte, sugli acquisti immobiliari delle famiglie. Qui occorrerebbe invece incentivare i consumi e non credo che le decisioni di Francoforte spingano in questa direzione», dice. E aggiunge: «Noi non siamo la Baviera, se il costo di un capannone produce con i nuovi tassi un aumento del 30% sulla rata dell’impresa è chiaro che a catena rischia di bloccarsi tutto e i tempi del rimborso diventano assai incerti».

Quello che Manzo non dice ma in fondo dà per scontato è che il nuovo scenario europeo si innesta al Sud con l’annoso e ancora irrisolto problema del maggiore costo del denaro, soprattutto sul versante delle imprese. Lo confermano i dati più recenti dell’Abi, l’Associazione tra le banche italiane. A tutto il secondo trimestre 2022, le operazioni a tasso fisso per l’acquisto di una casa erano a costi praticamente identici tra Nord e Sud (1,66% la media Italia, 1,67% quella del Mezzogiorno e 1,74% per le isole). E anche per i tassi variabili le differenze erano e sono rimaste minime (1,39% la media Italia, 1,46% e 1,56% rispettivamente per Sud e isole).

La distanza aumenta e non di poco a proposito delle esigenze di investimento delle imprese, soprattutto di quelle non finanziarie: è qui che la tegola della rischiosità colpisce ancora forte dal momento che i tassi della media nazionale si fermano all’1,47% mentre quelli relativi a Sud e isole salgono al 2,54%, oltre un punto in più.

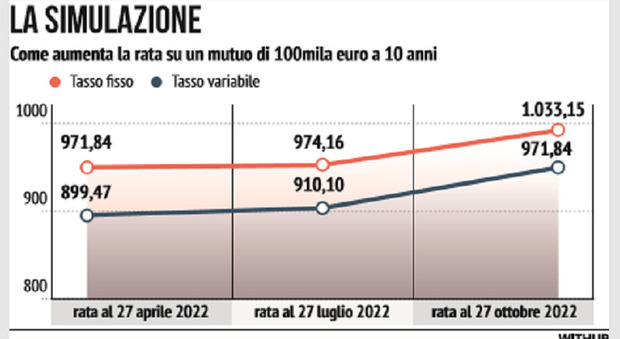

LEGGI ANCHE Tassi in rialzo, prestiti più cari: per la rata del mutuo l’aumento medio è di 50 euro al mese

Di sicuro il differente peso del costo del denaro, allora macroscopico oggi comunque non trascurabile, continua a trasformarsi nei fatti in un’importante diseconomia meridionale anche se, fa notare l’Abi, soprattutto negli ultimi due anni la quota di liquidità erogata dalle banche alle imprese del Sud è cresciuta molto più della media nazionale. A giugno 2022, come ha ricordato in una recente intervista al Mattino il presidente Antonio Patuelli, «il totale dei prestiti ad imprese e famiglie nel Mezzogiorno ammontava a oltre 240 miliardi di euro, con una variazione annua del +2,8%, superiore alla media italiana che è incrementata del 2,2%». Questa che sembra effettivamente una tendenza – almeno in base ai dati ufficiali – è certificata anche da Banca d’Italia che in recentissimo studio ancora poco conosciuto, “Il sistema bancario e il finanziamento delle imprese nel Mezzogiorno”, dimostra sulla base di dati scientifici che i prestiti alle imprese del Sud di recente sono tendenzialmente maggiori rispetto a quelli erogati nel Centro-Nord.

La rischiosità però rimane e con essa la certezza del sistema bancario sulle maggiori difficoltà di imprese e famiglie meridionali di restituire i prestiti a causa della più elevata fragilità del tessuto economico. È in base a quello che alcuni considerano un luogo comune che ogni variazione dei tassi Bce incide inevitabilmente di più al Sud anche se, come nel caso dei mutui a tasso variabile, non sempre l’Euribor – l’indice di riferimento – segue subito e pienamente le decisioni adottate da Francoforte. Non è del resto un caso, come ha sottolineato il Rapporto Cerved sulle Pmi 2022, che la quota di piccole imprese a rischio soprattutto per le dinamiche finanziarie è tornata a crescere quest’anno. E indovinate dove? Soprattutto nel Mezzogiorno dove si è passati dal 14,6% al 15,8%.

Il Mattino