Il contatore corre veloce. Ogni giorno segna un nuovo record. All’ultima rilevazione, le lancette si sono fermate su 1,4 milioni di domande. Le imprese italiane, quelle piccole e medie, si sono attaccate al polmone del credito garantito dallo Stato. Tramite il sistema bancario hanno chiesto prestiti, che in caso di inadempienza rimborserà la mano pubblica, per quasi 110 miliardi di euro. Nel suo ultimo rapporto sulla stabilità finanziaria, la Banca d’Italia ha avvisato che oltre due terzi dei nuovi prestiti erogati alle piccole e medie imprese, ormai è concesso con questo meccanismo, cioè solo se lo Stato interviene a garantire il rimborso. La misura, insieme alla moratoria sui finanziamenti e sui mutui (le rate congelate ormai superano 300 miliardi di euro), al blocco dei fallimenti, e al rinvio di diverse scadenze fiscali, ha consentito alle imprese di reggere l’impatto dell’onda d’urto della pandemia e del crollo dei fatturati, trasferendo però una parte consistente dei rischi sulle casse dello Stato.

Caccia ai capitali e rinvio delle perdite per salvare le Pmi

Investimenti, il Btp trentennale guadagna oltre il 22%. Batte anche la Borsa

Il dilemma

E questo, data l’entità delle cifre in gioco, ha creato una sorta di dilemma: come fare ad uscire dalle misure di sostegno alle imprese evitando che le imprese falliscano e i costi si scarichino sui conti pubblici, oltre che a catena sulle banche? La Bce lo ha definito il rischio «cliff effect». Nel suo Rapporto sulla stabilità finanziaria ha messo in guardia i Paesi dell’area euro dal ritirare troppo presto gli aiuti economici messi in campo per rispondere alla crisi Covid. Il pericolo è quello di incorrere nel baratro fiscale (cliff effect), uno shock economico derivante da un calo improvviso e amplificato delle misure di sostegno pubblico. Un ritiro prematuro degli aiuti di bilancio, come le garanzie sui prestiti, le moratorie, rinvii tributari e sovvenzioni, «potrebbe bloccare la ripresa, trasformando i problemi di liquidità delle aziende osservati agli inizi della pandemia in problemi di solvibilità». Che, come detto, avrebbero ripercussioni anche sui conti dello Stato, avendo garantito il rimborso dei fidi non solo tramite il Fondo centrale di garanzia per le Pmi, ma anche attraverso la Sace e il suo programma “Garanzia Italia”. Il problema è ben presente al Tesoro. Che da qualche tempo sta provando a puntellare i vari strumenti messi in campo. Nella manovra di Bilancio ha rifinanziato con 4,5 miliardi il Fondo di garanzia per le Pmi, quello sul quale, come detto, pesano 1,4 milioni di domande per un controvalore di 110 miliardi di euro, con quasi un milione di richieste per prestiti fino a 30 mila euro erogati sostanzialmente “a vista”.

Il ruolo della Sace

Ma non è solo la capacità di gestire le pratiche (passate da 80 mila a 1,4 milioni l’anno). Il vero fulcro della questione è che il Fondo «ha visto proporzionalmente aumentare l’entità e la rischiosità delle proprie esposizioni». Meglio, insomma, trasferire le posizioni verso la Sace. Anche per una questione “contabile”. Se a prestare la garanzia è il Fondo per le Pmi, il Tesoro in base alle regole europee è obbligato a stanziare fondi in bilancio per coprire il rischio che l’impresa fallisca e tocchi allo Stato ripagare il prestito alla banca. Se la garanzia la presta Sace, invece, siccome viene considerata «non standardizzata», il Tesoro non è costretto a fare deficit per coprire le possibili perdite, ma inserire la partita solo nel cosiddetto «saldo netto da finanziare». Detto in estrema sintesi, non c’è bisogno di accantonare prima somme per l’eventuale fallimento, le somme entreranno nei conti pubblici solo se e quando il fallimento dell’impresa ci sarà. Ed è la ragione per la quale il governo ha “pubblicizzato” fino a 200 miliardi di garanzie da parte Sace, quando in realtà quelle effettivamente erogate sono meno di 20 miliardi. Ma un’ondata di fallimenti dovuta a un’uscita affrettata dagli strumenti anti-crisi rischierebbe comunque di presentare il conto, nonostante l’alchimia contabile.

I default congelati

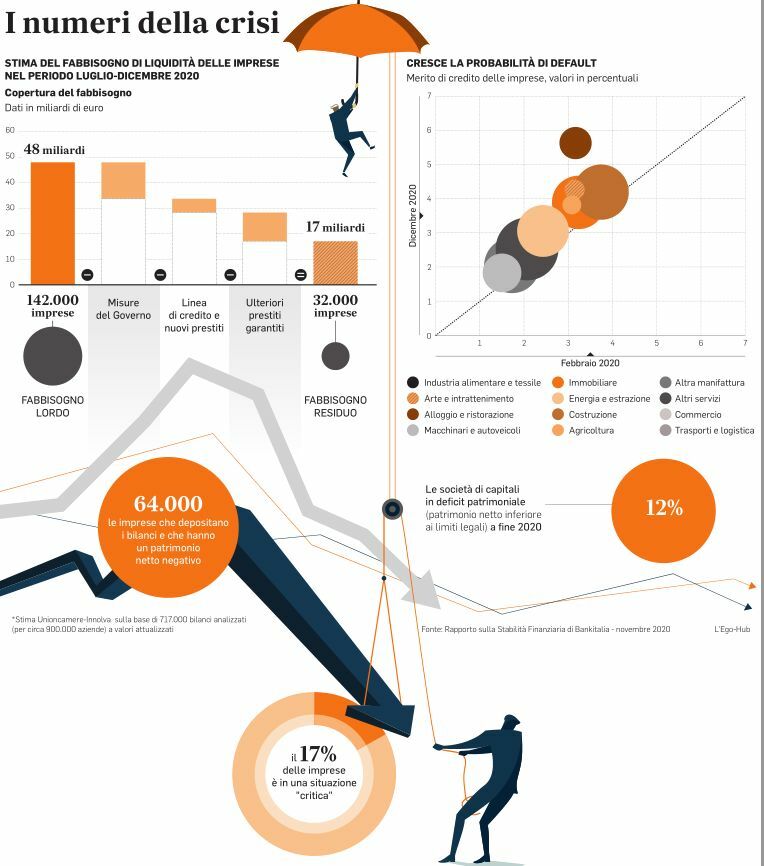

Si tratta dunque di guadagnare altro tempo. Ma nel frattempo va trovata la strada per salvare decine di migliaia di aziende già oggi tecnicamente pronte a chiudere, preparando il disgelo dalle misure di emergenza. Perché il rischio è anche quello di presentare il conto salato di nuovi Npl alle banche. Senza la modifica Ue del nuovo “calendario di deterioramento” dei crediti (calendar provisioning) in vigore da gennaio si rischia la «bomba atomica» denunciata dall’ad di Mediobanca, Alberto Nagel. Una norma meccanica che impone accantonamenti più rapidi sui crediti deteriorati, elimina la discrezionalità, e porta a svalutare gli Npl di un terzo ogni anno, comprese le inadempienze probabili (gli Utp), può davvero portare disastri nei bilanci delle banche e chiudere i rubinetti del credito necessario alla ripresa. Se «tratti in automatico un credito vivo come un credito morto», invece di separare le categorie come dice Nagel, non può essere altrimenti. Non solo. Un’altra regola prodotta dall’Ue in tempi pre-Covid e in arrivo tra un mese è la nuova definizione di default. «Cade in default chi ha un debito arretrato di 90 giorni, anche per soli 100 euro. Se si tratta di aziende il limite sale a 500 euro, in ogni caso bassissimo» per il presidente dell’Abi, Antonio Patuelli: «Un meccanismo micidiale soprattutto in epoca di pandemia perché chi accusa quel ritardo finisce per essere inserito nella lista dei cattivi pagatori, con tutto quello che ne segue. È evidente che tutto ciò rischia di strangolare l’economia». Il grido d’allarme è pesante. E insieme all’ultima fotografia sullo stato delle imprese, fa ancora più paura. Anche utilizzando le misure governative, dice Bankitalia, a fine anno rimarrebbero fuori circa 32.000 imprese (che non accedono ai prestiti bancari garantiti) con un fabbisogno di 17 miliardi. Nello stesso tempo, la quota di società di capitali in deficit patrimoniale raggiungerebbe il 12%, quasi il doppio dei livelli prima della crisi (6,9%). E ancora: ad oggi la probabilità di default è salita al 3-4,4% (era il 5,4% nella crisi del 2015), ma per ristoranti e alloggi sfiora il 6%. Risultato: il 16,4% delle imprese sono oggi «molto rischiose» e hanno in pancia il 23% dei debiti. Senza contare i 4 milioni di aziende che non depositano i bilanci. Inevitabile l’effetto domino sulle banche. Fino a che punto esploderanno gli Npl, si vedrà. C’è chi scommette che almeno un terzo dei 300 miliardi di prestiti congelati possano trasformarsi in “crediti malati”. Saranno 1.400 miliardi in Europa, dice Bce. Ci vuole una colossale bad bank.

Il calendario

Mentre il governo rincorre tutte le moratorie possibili, tra prestiti, scadenze fiscali e stop ai licenziamenti, estendendo aiuti a fondo perduto alle imprese, prestiti garantiti e cig, previa rigorosa approvazione dell’Ue - guai a chi va fuori dalle regole sugli aiuti di stato- la stessa Bruxelles rischia di far inceppare la macchina anti-recessione già il primo gennaio 2021. È proprio allora che entrerà in vigore la nuova definizione di default per le banche con l’automatica classificazione ad NPE (Non performing exposure) per crediti scaduti superiori a 90 giorni anche se l’importo supera i 100 euro per i privati . Il “calendar provision”, il nuovo calendario per i crediti deteriorati, chiede invece alle banche di azzerare i deteriorati in 3 anni per i non garantiti e i 7-9 anni per i garantiti. Tra incagli e sofferenze non c’è differenza. Un boomerang in tempi di Covid. A settembre entra in vigore poi il nuovo codice della Crisi, un altro rischio. E intanto sono prorogate a giugno le moratorie sui prestiti e le garanzie pubbliche. Mentre lo stop ai licenziamenti è scade ad aprile.