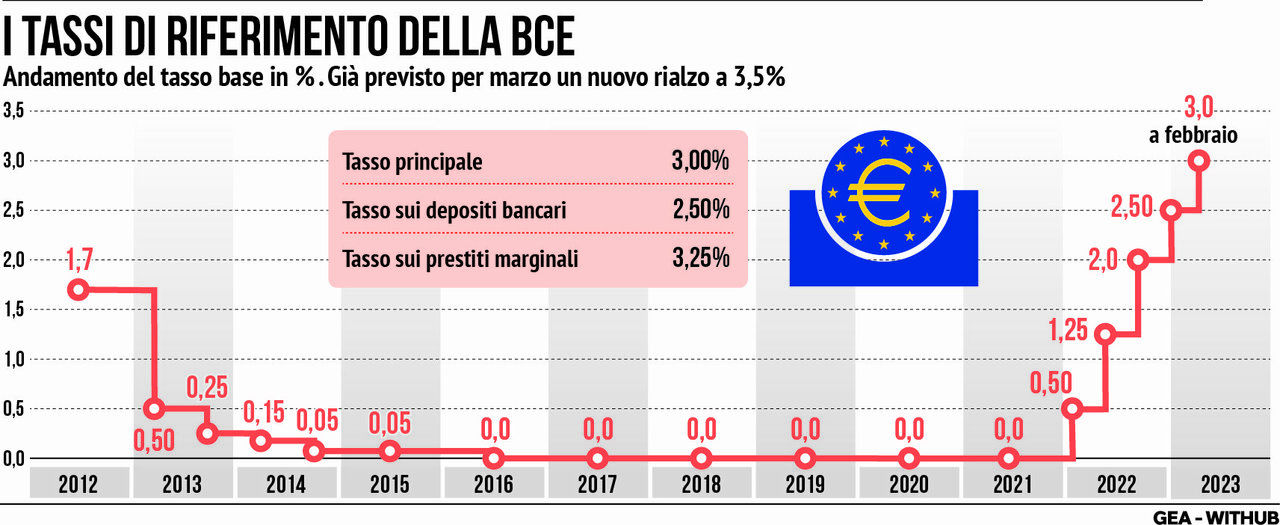

A marzo è in arrivo un nuovo aumento dei tassi di interesse dello 0,50%, rispetto al 3% fotogratato il 2 febbraio scorso. La conferma è arrivata dal numero uno della Bce Christine Lagarde. E per il resto del 2023? Si vedrà, dice Lagarde, dipenderà dalla rotta dell'inflazione. Un'indicazione chiara di tenere conto a dovere per chi ha un mutuo a tasso variabile, esposto appunto alle decisioni della Bce, ed è ancora in tempo per chiedere una rinegoziazione oppure una surroga del finanziamento con un tasso fisso. Vediamo cosa c'è da aspettarsi e come conviene orientarsi.

LE PROSSIME MOSSE

L'inflazione non «è ancora vinta» e gli ultimi dati su prezzi e andamento dell'economia supportano l'annunciato nuovo aumento dei tassi previsto per la riunione del 16 marzo che li porterà al 3,5%, ha detto dunque Lagarde, in un'intervista a media spagnoli, giudica «molto, molto probabile» la nuova stretta e non si sbilancia sul quando Francoforte allenterà la presa (il mercato stima un picco fino al 4% entro l'anno) ma chiede uno sforzo a banche e governi per mitigare gli impatti di prezzi ancora elevati e rate dei mutui variabili in decisa crescita.

RINCARI E SURROGHE

Quali sono gli effetti sulle famiglie? L'aumento dei tassi colpisce forte chi ha un mutuo variabile ma, almeno nel complesso, questa tipologia rappresenta una quota minoritaria del totale del prestiti in Italia e molti di essi presentano già un tetto massimo, un cap. La rata, rispetto a un anno fa, infatti può essere arrivata a costare quasi 200 euro in più a seconda dell'importo e durata del finanziamento.

Mutui, Lagarde: «Rialzo dei tassi di 50 punti da marzo, le banche varino delle misure»

I numeri

I flussi si sono ridotti e nello stesso mese erano pari a 1,024 miliardi contro 1,5 dello stesso mese dell'anno precedente. Il taeg (ovvero il tasso comprensivo delle spese) a fine 2022, sempre secondo la Banca d'Italia, era pari al 3,36% ma non incorporava ancora il rialzo di febbraio deciso dalla Bce. Nell'ultimo rapporto sulla stabilità finanziaria dello scorso novembre, Via Nazionale rilevava come «l'esposizione» delle famiglie «al rischio di un aumento dell'onere del servizio del debito sui prestiti per l'acquisto di abitazioni è contenuta. A settembre del 2022 la quota dei mutui a tasso variabile (solitamente parametrizzati a un tasso di mercato come l'Euribor) non raggiungeva il 40 per cento del complesso di quelli in essere, un livello basso in prospettiva storica. Inoltre segnalava »l'ampio ricorso a un cap sul tasso di interesse, presente nel 40 per cento circa dei nuovi mutui a tasso variabile erogati nel trimestre terminante a settembre del 2022».

Le simulazioni

«Un mutuo a tasso variabile costa oggi fino a +3.624 euro all'anno rispetto al 2021, mentre chi accende oggi un finanziamento a tasso fisso si ritrova a spendere fino a +3.144 euro annui rispetto a due anni fa». Lo afferma il Codacons, che attraverso alcune simulazioni ha messo a confronto le offerte presenti sul mercato per le tipologie di mutuo più richieste in Italia, allo scopo di capire come le decisioni della Bce sui tassi di interesse abbiano fino ad oggi influito sulle tasche delle famiglie. A settembre 2021, prima della scia di rialzi varata dalla Bce, per un mutuo a tasso variabile da 150.000 euro della durata di 30 anni il migliore Taeg sul mercato era pari allo 0,48% con una rata mensile pari a 442 euro, mentre il tasso fisso registrava un Taeg dell'1,04% e una rata mensile da 481 euro - spiega il Codacons - A fine febbraio, per la stessa tipologia di finanziamento, la migliore offerta sul mercato prevedeva un Taeg del 3,16% e una rata mensile da 627 euro sul variabile; per il tasso fisso Taeg 3,15% e rata mensile da 631 euro, con un incremento di spesa pari rispettivamente a +185 euro e +150 euro al mese sul 2021.