")

Il Superbonus cambia. Nel 2023 quello che era nato come incentivo del 110%, diventa nel nuovo anno al 90% per i soggetti beneficiari. Per i condomini lo sgravio scende al 90% a meno che, come ha stabilito il governo negli ultimi giorni del 2022 con un emendamento alla legge di Bilancio, l'assemblea non abbia deliberato i lavori entro il 18 novembre 2022 e la Cilas non sia stata presentata entro il 31 dicembre, o abbia deliberato dal 19 al 24 novembre 2022 ma presentando la Cilas entro il 25 novembre. Per le case unifamiliari (le cosiddette villette) nelle quali al 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell'intervento complessivo, varrà ancora il 110% fino al 31 marzo 2023.

Il Superbonus in corso

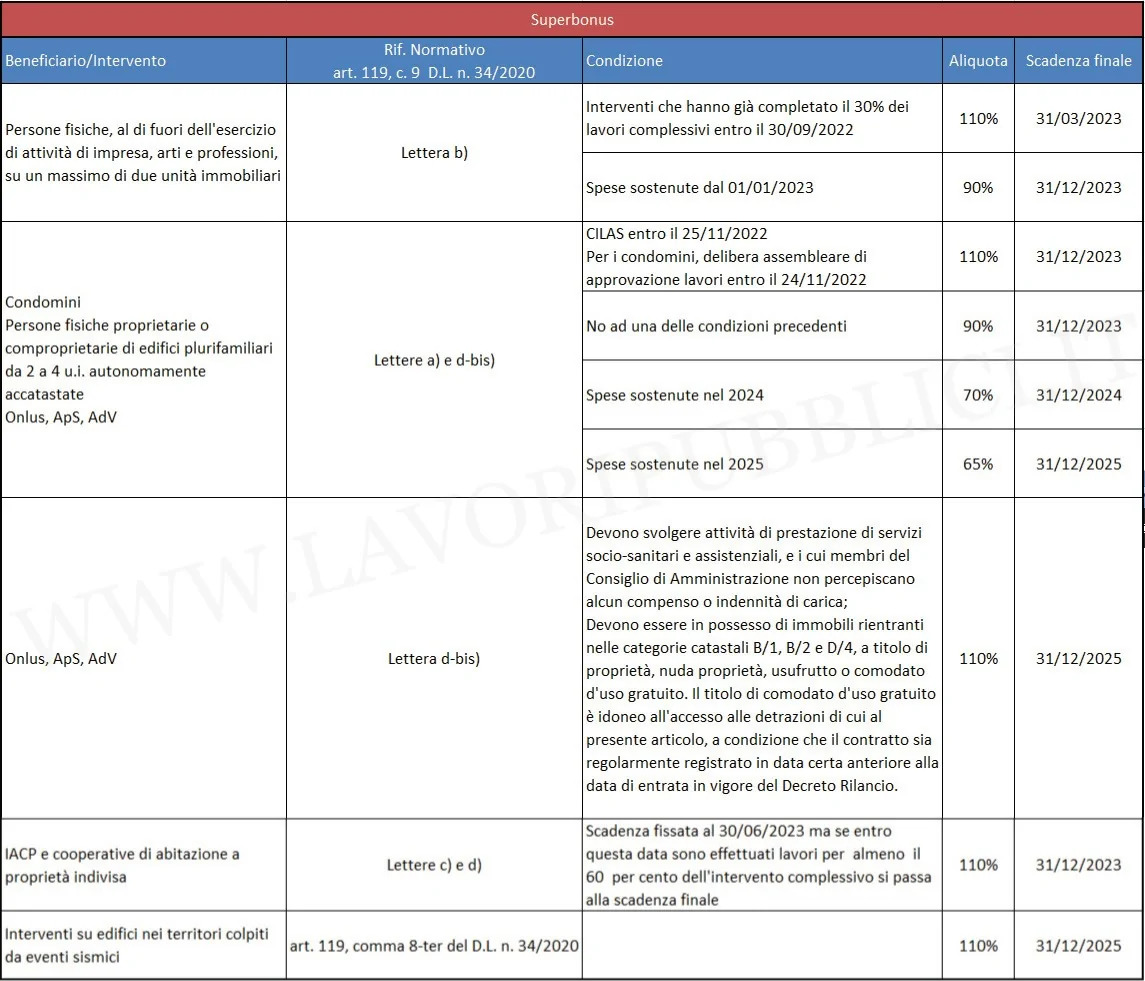

Per quanto riguarda i progetti di Superbonus in corso, le spese sostenute fino al 31 dicembre 2022 restano al 110%. Nel dettaglio, i soggetti beneficiari che ancora hanno accesso al superbonus 110% sono quelli di cui all’art. 119, comma 9 del Decreto Rilancio:

lettere a) e d-bis) - condomini, persone fisiche proprietarie o comproprietarie di edifici da 2 a 4 unità immobiliari autonomamente accatastate, Onlus, associazioni di promozione sociale e di volontariato;

lettera b) - persone fisiche proprietarie di singoli edifici unifamiliari ma con il vincolo che al 30 settembre 2022 hanno già completato il 30% del lavoro complessivo (per questi soggetti il superbonus 110% potrà essere utilizzato sulle spese sostenute fino al 31 marzo 2023);

lettere c) e d) - Iacp e cooperative a proprietà indivisa, che potranno utilizzare il superbonus 110% fino al 30 giugno 2023 o, se entro questa data è stato completato il 60% dell’intervento, fino al 31 dicembre 2023;

nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, il superbonus 110% potrà essere utilizzato per le spese sostenute entro il 31 dicembre 2025;

per i soggetti di cui alla lettera d-bis) in possesso dei requisiti di cui al comma 10-bis, il superbonus 110% potrà essere utilizzato fino al 31 dicembre 2025.

Una importante eccezione per l’utilizzo del superbonus al 110% riguarda i soggetti di cui alla lettera a) e d-bis).

agli interventi per i quali, alla data del 25 novembre 2022, risulti effettuata, ai sensi dell’articolo 119, comma 13-ter, del citato decreto-legge n. 34 del 2020, la comunicazione di inizio lavori asseverata (CILA) e, in caso di interventi su edifici condominiali, all’ulteriore condizione che la delibera assembleare che abbia approvato l’esecuzione dei lavori risulti adottata in data antecedente al 25 novembre 2022;

agli interventi comportanti la demolizione e la ricostruzione degli edifici, per i quali alla medesima data del 25 novembre 2022, risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

Superbonus 2023: a chi spetta l’aliquota del 90%

La novità però del nuovo anno sarà il Superbonus 90% che si potrà utilizzare sulle spese sostenute dall’1 gennaio 2023 al 31 dicembre 2023:

dai soggetti di cui alle citate lettere a) e d-bis) che non sono riuscite a deliberare o inviare la CILAS entro le date previste;

dai soggetti di cui alla citata lettera a) in possesso di 3 specifiche condizioni:

Il contribuente deve essere proprietario dell'edificio o dell'unità immobiliare funzionalmente indipendente o deve essere titolare di un diritto reale di godimento;

l'edificio o l'unità immobiliare devono essere adibite ad abitazione principale del contribuente che sostiene le spese;

il capo al contribuente che sostiene le spese deve sussistere un requisito reddituale, basato su un parametro denominato "reddito di riferimento" che non dovrà essere superiore a 15.000 euro, determinato utilizzando un quoziente familiare secondo quanto prevede l'art. 119, comma 8-bis.1 del Decreto Rilancio.

Superbonus 2024-2025

Per i soggetti di cui alle lettere a) e d-bis) l’aliquota fiscale diminuirà progressivamente a partire dal 2024:

70% per le spese sostenute nel 2024;

65% per le spese sostenute nel 2025.

Il meccanismo

Al di là dello stato di avanzamento dei lavori, potranno godere dei benefici del 90 per cento fino a fine 2023 le villette, rigorosamente prima casa, il cui proprietario abbia un reddito di riferimento non superiore a 15mila euro. Il governo ha introdotto una importante correzione al meccanismo del Superbonus imponendo l'obbligo della presentazione della Soa per i lavori di importo superiore a 516mila euro. Chiaro l'obiettivo: aumentare i controlli antifrode, facendo lavorare solo imprese considerate affidabili. Si tratta di una restrizione pensata per arginare il fenomeno delle imprese improvvisate al solo scopo di cogliere le opportunità delle detrazioni fiscali. Così, dal 1° luglio 2023, i lavori incentivati con il Superbonus e gli altri bonus edilizi potranno essere svolti solo da imprese che, al momento della sottoscrizione del contratto di appalto o subappalto, siano in possesso della qualificazione Soa.

L'obbligo

L'obbligo non ha carattere retroattivo e non si applicherà ai lavori in corso al 21 maggio 2022 e ai contratti stipulati prima di questa data. Un'altra novità di grande rilievo riguarda il regime della cessione dei crediti, che negli ultimi mesi ha un po' inceppato la macchina del Superbonus. Sono stati infatti introdotte modifiche che cercano di trovare soluzioni per dare un po' di ossigeno al mercato delle cessioni, soprattutto per evitare il fallimento delle imprese che hanno accumulato crediti ma che non riescono a monetizzarli perché, al momento, le banche e gli intermediari finanziari hanno pressoché bloccato l'acquisto di crediti da bonus edilizi. Così è stato stabilito che la cessione del credito potrà beneficiare di un ulteriore passaggio, in quanto le cessioni verso le banche, gli intermediari finanziari, le imprese assicuratrici e le società dei gruppi bancari passano da due a tre. Restano la prima cessione libera e l'ultima banca-correntista.

Le cessioni

In totale, dunque le cessioni possibili saranno cinque. L'innalzamento del numero delle cessioni ha effetto retroattivo: si applicherà anche in caso di opzioni comunicate all'Agenzia delle Entrate prima dell'entrata in vigore della legge di conversione del Dl Aiuti-quater. Inoltre, per andare incontro alle esigenze di liquidità delle imprese che operano nel settore dell'edilizia è stata prevista la possibilità, da parte di Sace, di concedere garanzie a banche e altre istituzioni finanziarie per fnanziamenti-ponte. I crediti di imposta eventualmente maturati potranno essere considerati dagli istituti, si legge nella nuova normativa, quale parametro ai fini della valutazione del merito di credito dell'impresa richiedente il finanziamento e della predisposizione delle relative condizioni contrattuali. Intanto, secondo uno studio dell'ordine e del consiglio dei commercialisti, il Superbonus si è dimostrato una misura vantaggiosa per le casse dello Stato. Se, infatti, si osservano i risultati nell'arco del biennio 2020-2021, a fronte di un euro di uscita finanziaria pubblica, grazie agli effetti moltiplicativi in termini economici, ne ritornano 43,3 centesimi, così che il costo netto, per lo Stato, si riduce a 56,7 centesimi.