La digitalizzazione è appena iniziata.

Firme digitali, software di analisi dei dati, cloud come enorme centro di archiviazione e calcolo, software di progettazione 3D, ricerca e sviluppo, simulatori, robot industriali e di servizio, impianti di produzione completamente automatizzati, guida autonoma, intelligenza artificiale, lavoro ibrido stanno già cambiando il mondo ma lo faranno ancora di più nei prossimi anni. Ed è proprio qui che si nasconde la migliore arma contro l’inflazione. Ma anche contro la carenza di manodopera dovuta alle tendenze demografiche, la crisi climatica e la burocrazia ostile alla crescita e al progresso sostiene Bert Flossbach, co-fondatore di Flossbach von Storch. Dunque, meglio guardare con molta attenzione alle valutazioni, ridimensionate dopo la grande corsa, dei vincitori della pandemia ma anche dei grandi titoli tecnologici. Proprio questi ultimi hanno perso in media circa il 30% nella prima metà dell’anno, nonostante gli utili abbiano continuato a crescere. E qualcosa di simile ha interessato anche l’indice S&P 500: nonostante una correzione dei prezzi di oltre il 20%, gli utili societari previsti per quest’anno non mostrano alcuna debolezza. Al contrario, dice Bert Flossbach. Dall’inizio dell’anno, le stime degli analisti sugli utili per il 2022 delle società incluse nell’indice S&P 500 sono aumentate da 220 a 228 punti nonostante i molti eventi imprevedibili all’inizio dell’anno, dalla guerra in Ucraina al forte aumento dei prezzi dell’energia al trend dei tassi d’interesse.

LE ASPETTATIVE

Il risultato dell’aumento delle aspettative sugli utili proprio mentre andava in onda un significativo calo delle quotazioni è un taglio secco delle valutazioni che in molti casi ha reso le azioni molto più attraenti rispetto all’inizio dell’anno. Del resto, il rapporto prezzo/utili sul 2022 che era pari a 21,8 all’inizio dell’anno oggi è di appena 16,7. Ciò si traduce in un rendimento medio degli utili societari del 6%, superiore di tre punti quello dei Treasury Usa a 10 anni.

GLI AUMENTI

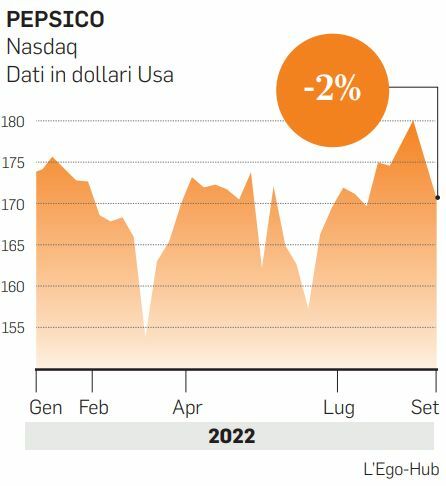

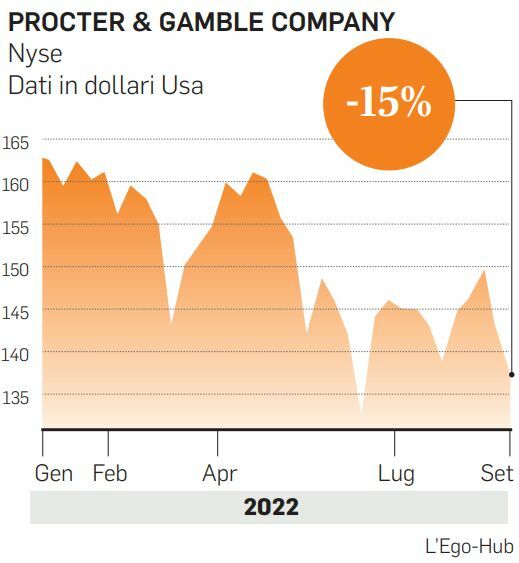

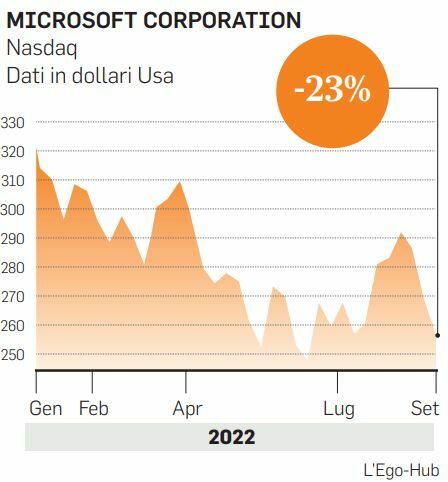

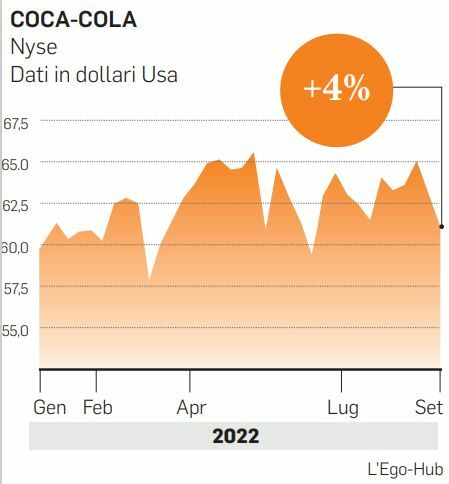

Ma le azioni offrono davvero la protezione dall’inflazione che viene loro attribuita? In effetti non tutte le aziende non sono in grado di trasferire l’inflazione sotto forma di prezzi più alti. Ad esempio, quelle che hanno stipulato contratti di fornitura o di servizio a lungo termine a prezzi fissi, o che devono rispettare i massimali di prezzo previsti dalla legge (tetto agli affitti, fornitori di energia), potrebbero essere bloccate da costi più elevati per un bel po’ di tempo. La vera questione è se le aziende possono aumentare i prezzi in misura sufficiente a preservare i propri margini senza danneggiare le vendite perché i clienti acquistano meno. I tre giganti dei beni di consumo Procter & Gamble, Coca-Cola e PepsiCo hanno registrato un aumento medio dei costi dell’11% nel primo trimestre del 2022. Sono riusciti ad aumentare i prezzi dell’8%, pur registrando un aumento delle vendite del 6%. Queste ultime sono aumentate del 14% dopo l’aggiustamento degli effetti valutari e una tantum, mentre i corrispondenti utili dalle operazioni sono aumentati del 10%. Le aziende del settore dei beni di consumo, tuttavia, devono prestare particolare attenzione agli aumenti di prezzo, poiché altrimenti i consumatori si rivolgeranno sempre più a marchi meno costosi. Quanto alle grandi aziende di software come Microsoft (vendite +18% nell’ultimo trimestre), non hanno questo problema grazie alla posizione di mercato quasi monopolistica almeno in alcuni settori. Ma è bene non esagerare con gli aumenti: essere vincenti in un periodo di alta inflazione potrebbe attirare l’attenzione dell’Antitrust.