Gli importi saranno leggermente più bassi a partire dal 2022, per la riduzione della quota contributiva. Mentre l’età pensionabile resterà per alcuni anni stabile all’attuale livello di 67 anni. La crisi sociale ed economica scatenata dalla pandemia avrà conseguenze anche sul sistema previdenziale e in particolare su coloro che devono ancora uscire dal mondo del lavoro. Sono effetti in un certo senso di segno opposto, che dipendono dalla combinazione di diverse regole in vigore: da una parte il calcolo contributivo della pensione, che lega il rendimento dei contributi versati all’andamento del Pil; dall’altra l’aggiornamento dei requisiti (anagrafici e non solo) necessari per maturare l’assegno, che invece dipende dall’evoluzione dell’aspettativa di vita drammaticamente crollata nel 2020 per effetto della maggiore mortalità. Le conseguenze, in particolare per quel che riguarda il quantum degli assegni, non toccano coloro che lasceranno il lavoro quest’anno. Il tonfo dell’economia inizierà infatti a incidere sul calcolo dell’assegno a partire dal 2022, influenzando però solo la quota calcolata con il contributivo: quindi quella maturata dal 2012 per coloro che storicamente si trovano nel sistema retributivo, dal 1996 invece per i lavoratori che sono nel “misto”. Le simulazioni realizzate per Il Messaggero da Progetica, società indipendente di consulenza, permettono di catturare l’impatto su diverse generazioni di lavoratori. Impatto che resterà tutto sommato contenuto, con una perdita sulla futura pensione netta dell’ordine dell’1 per cento, se la caduta del 2020 sarà seguita da un buon rimbalzo. Se invece si verificherà uno scenario meno favorevole, senza il rimbalzo del Pil, allora la decurtazione prevista sarà più sensibile, intorno al 4% netto per coloro che oggi hanno tra i 40 e i 50 anni.

![]()

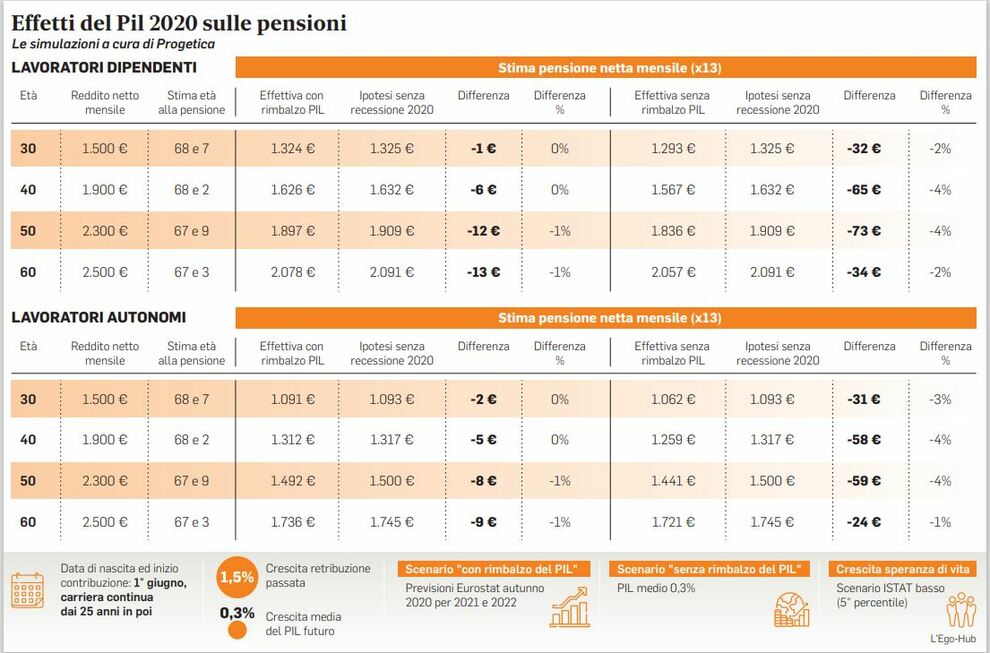

GLI ESEMPI

Consideriamo ad esempio un lavoratore dipendente che ha 50 anni e un reddito netto di 2.300 euro mensili. Con le regole attuali e ipotesi ragionevoli sulla successiva carriera dovrebbe andare in pensione poco prima dei 68 anni maturando - in caso di successivo rimbalzo dell’economia - una pensione di 1.897 euro netti, 12 in meno di quelli che avrebbe avuto senza l’impatto della recessione del 2020 e il conseguente ridimensionamento della variazione media quinquennale del Pil: ovvero il parametro usato per rivalutare il montante contributivo versato da lavoratore e datore di lavoro (questo rendimento per legge non può essere negativo, anche in riferimento ad anni “neri” come il 2020 in cui rischia di esserlo). Ma se il rimbalzo non ci fosse, la perdita virtuale per il nostro lavoratore arriverebbe a 73 euro, circa il 4 per cento. Per un trentenne di oggi, con un reddito netto mensile pari a 1.500 euro, l’effetto è più limitato, perché ci sarà più tempo per compensare lo scivolone del 2020. Dunque nello scenario di rimbalzo del Pil avrebbe una pensione netta futura praticamente invariata, in caso contrario dovrebbe registrare comunque un taglio di oltre il 2 per cento, ovvero 32 euro mensili su un assegno stimato a 1.325. Un dipendente sessantenne che guadagna 2.500 euro netti subirebbe invece una perdita sempre intorno all’1 per cento nella situazione più favorevole, perché ha molto meno tempo per recuperare il danno: nello scenario meno fortunato andrebbe incontro a una decurtazione di poco inferiore al 2 per cento.

Le dinamiche sono simili ma più contenute nelle simulazioni che riguardano i lavoratori autonomi, i quali in relazione a redditi analoghi maturano una pensione in proporzione più bassa. Ma il 2020 oltre che dalla caduta del Pil è stato caratterizzato dal vistoso arretramento dell’aspettativa di vita, causato dall’incremento della mortalità. Tra le conseguenze ci sarà anche la mancata crescita dei requisiti per l’accesso alla pensione, che da circa un decennio sono legati - per legge - proprio all’evoluzione demografica. La brusca inversione di tendenza rispetto al passato non si tradurrà però in una riduzione dell’età pensionabile perché le regole in vigore lo escludono, prevedendo invece che i mesi “persi” vengano recuperati a valere sui successivi incrementi. I dati provvisori dell’Istat indicano una riduzione di circa 9 decimi di anno (poco meno di 11 mesi) sia per l’aspettativa di vita alla nascita sia per quella a 65 anni, che è il parametro preso in considerazione per l’adeguamento dei requisiti di età e di quelli relativi agli anni di contribuzione versata. In quest’ultimo caso però - in particolare per quel che riguarda la pensione anticipata - gli incrementi sono stati congelati fino a tutto il 2026 dal provvedimento con cui due anni fa è stata istituita Quota 100.

IL CONFRONTO

Il requisito che potrebbe ancora crescere è quindi quello relativo alla vecchiaia, portato a 67 anni a partire dal 2019 e poi non più ritoccato nel 2021 perché l’aumento dell’aspettativa di vita registrato nel biennio 2017-2018 non è stato sufficiente a far scattare almeno un mese in più; va ricordato che gli adeguamenti avvengono ogni due anni in base agli andamenti demografici, senza margini di discrezionalità politica. Vediamo allora cosa potrebbe succedere nel 2023. La norma, rivista poco più di tre anni fa per rendere gli scatti in avanti più graduali - in una fase in cui nessuno immaginava la pandemia e i suoi possibili effetti sulla mortalità - prevede il confronto tra la media dell’aspettativa di vita a 65 anni nel biennio 2019-2020 con quella del periodo precedente. Proprio il ricorso alle medie, invece che ai valori dei singoli anni, ha l’effetto di neutralizzare andamenti annuali anomali, in aumento ma anche in riduzione.

Ecco perché il crollo del 2020 rispetto all’anno precedente ed anche al 2018, con un’aspettativa di vita a 65 anni scesa a poco più di 20, ha come effetto un calo contenuto della media biennale; calo che trasformato in mesi (se queste stime preliminari saranno confermate il prossimo autunno) ne vale circa due in meno. Questi mesi, come già spiegato, verranno “messi da parte”, mentre l’età della vecchiaia a partire dal 2023 resterà fissata a 67 anni. Il successivo scatto, quello destinato eventualmente ad entrare in vigore dal 2025, verrà di nuovo determinato in anticipo, confrontando la media biennale 2021-2022 con quella del 2019-2020. Naturalmente data l’attuale situazione di incertezza è difficile conoscere in anticipo l’evoluzione della mortalità, anche se è ragionevole pensare che almeno il 2021 sarà ancora segnato negativamente dall’impatto dell’epidemia. In ogni caso anche se nel giro di due anni si dovesse tornare gradualmente più o meno alla situazione del 2019 (21 anni di sopravvivenza attesa all’età di 65) i mesi guadagnati sarebbero probabilmente due, destinati però ad azzerarsi per il recupero di quelli conteggiati in negativo in precedenza: per cui l’età pensionabile resterebbe a 67 anni anche nel 2025 e nel 2026. Solo un miglioramento dell’aspettativa di vita ancora più marcato potrebbe far scattare un adeguamento, magari di un solo mese.

© RIPRODUZIONE RISERVATA